こんにちは、まーむ(@yuru_ns_321)です。

新人看護師のみなさん、働き始めていかがですか?

今は仕事について考えることが多いでしょうか。

前回の記事では、仕事面についてお伝えしました。

今回は、プライベート面についてお伝えしていきます。

まーむ

まーむ地方の総合病院の看護師です。

今まで働いてきてこれはおすすめ!と思うことを紹介します。

ぜひ、読んでみてください。

休日を満喫する

入職したての時は、休日も仕事のことが気になって勉強しなくてはと思ってしまいますよね。

勉強ももちろん大事です。しかしずっと仕事のことを考えていると精神衛生上良くないです。

2日休日があれば、1日は勉強、もう1日は好きなことをしてリフレッシュ!くらいで大丈夫です。

もちろん真面目に2日たっぷりと勉強できる人は素晴らしいです。

きっと仕事もきっちりできるようになるでしょう。

しかし私が今まで一緒に働いてきた人を見ていると、真面目に自分を追い込んでいるタイプよりも

プライベートで息抜きをして肩の力を抜いて働いている人の方が、仕事と上手く付き合って続けられている人が多い印象です。

お金との付き合い方を知ろう

社会人の醍醐味はなんといってもお給料ですよね!

念願のお給料が入ったらとりあえず好きなことに使いましょう!

欲しいものを記念に買ってもいいですし、両親にご馳走もいいですね。

看護師の良いところは、平均よりも初任給からお給料が高いという点ではないでしょうか。

夜勤が始まると、お金に余裕が出てきます。

ここで少しお金の知識があると、人生が豊かになります。

まーむお金の知識や判断能力=マネーリテラシー

私ももっと早く知りたかったと思うものばかりです!

・格安SIM

・家計簿アプリ

・先取り貯金

・ふるさと納税

・楽天銀行or住信SBI銀行開設

・つみたてNISA

・過剰な保険は契約しない

格安SIMに乗り換えよう

固定費の削減は、1番重要です。

いくらお給料が良くても、気にせずにお金を使っていると気付いたら無くなってしまいます。

無駄なお金は削減し、好きなことにお金を使い、資産形成もしていく。

固定費といっても家賃や光熱費、保険代等色々ありますが、手取り早く取り組めるのはスマホの通信料です。

学生の間は、親に払ってもらっていたり、家族で三大キャリア(docomo、au、SoftBank)を使用していたりしていませんでしたか?

就職を機に、自分で通信会社を選び、料金を支払いましょう!

ここで重要なのは格安SIMにすることです。

通信量に5000〜10000円支払っていませんか?

格安SIMにすることで3000円ほどに固定費を下げることができます。

住んでいる地域によって、電波が入りづらいなどがあるので、調べてから変更しましょう。

私はdocomoユーザーだったので、ahamoを使用していますが、docomoの時と同じように使用できています。

格安SIMに不安がある人は、三大キャリアが提供しているサービスがおすすめです。

家計簿アプリを使用しよう

せっかく必死に働いてもらったお給料です。

何に使ったか、貯金はどのくらいか、把握するだけでお金に対する意識が変わります。

家計簿アプリをダウンロードして、家計簿をつける習慣を身につけましょう!

といっても今のアプリは優秀なので、キャッシュレス化し、クレジットカードや電子決済を紐づければ、自動的に家計簿をつけてくれます。

私が使用しているのはマネーフォワードです。

無料版で十分に活用できますし、自分の資産が一括管理できるので分かりやすいです。

なにより自分の資産が視覚化できることで、貯金のモチベーションにもつながります。

先取り貯金をしよう

夜勤が入りだして、お給料が安定し少し余裕が出てきたら、お給料が入ったら先に一定額を貯金に回しましょう。

一般的な目安としては、手取りの10〜20%と言われていますが、自分の固定費や自由費と相談して決めましょう。

確実に貯金をしていくには、残ったお金を貯金に回すという方法では貯まりづらいです。

ついついあると使ってしまうのが人間です。

ふるさと納税をしよう

もらえるお給料が増えていくと引かれる税金もどんどん増えていきます。

あんなに頑張ったのにこんなに引かれるのかと悲しくなります。

悲しんでいても現実は変わらないので、少しでも税金対策をしましょう!

会社員が簡単にできる節税対策はふるさと納税です。

好きな自治体に寄付をすると返礼品がもらえます。

この寄付金は住民税や所得税の控除・還付が受けられます。(手数料2000円)

簡単に言うと、年間2000円払えば自分が納める税金で素敵な商品がもらえる制度です。

給料や家族構成などの条件によって寄付金額が決定します。

私は毎年ふるさとチョイスでシミュレーションをしています。

1年目は年収や社会保険料が分からないので、10月以降くらいから始めるのが良いです。

魅力的な返礼品がたくさんあって毎年迷います。

その中でもリピートしている返礼品はこちらです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/26439f6a.114521c2.26439f6b.9d6f409c/?me_id=1362023&item_id=10000000&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff012190-mombetsu%2Fcabinet%2F3%2F1068.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

楽天銀行や住信SBI銀行を開設しよう

後述するつみたてNISAに必要なネット銀行なのですが、とても便利です。

スマホで管理できますし、コンビニATMでいつでも出し入れできます。

私はどちらも開設しており、それぞれに良いところがあります。

楽天をよく利用する人は、楽天銀行がおすすめです。

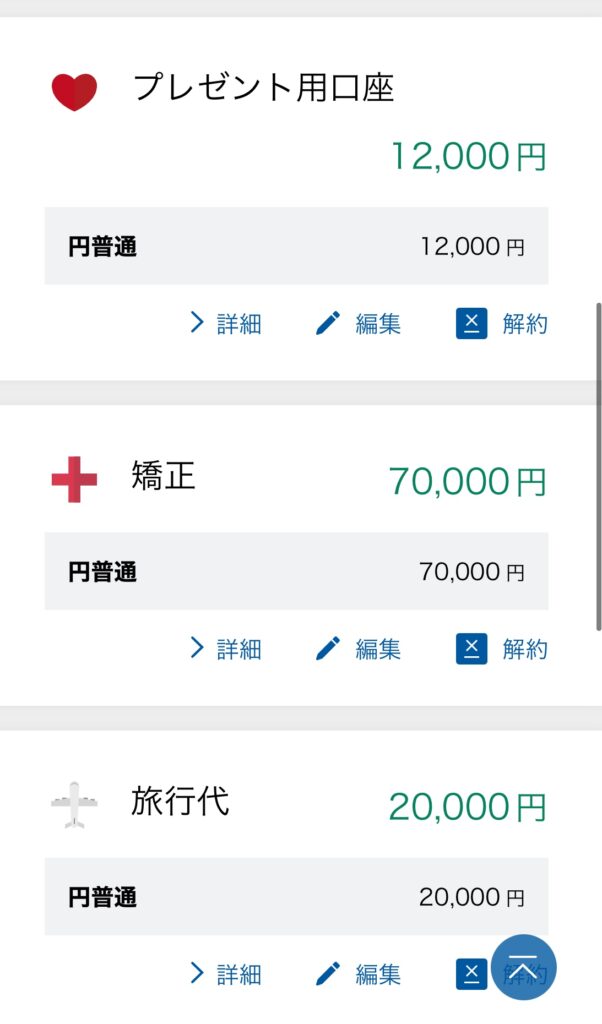

住信SBI銀行のおすすめサービスが目的別口座を作れることです!

口座のお金を自分の好きな項目で分けることができます。

さらに、自動振替設定ができるので毎月決まった日に自動でお金を移してくれます。

私の場合、プレゼント口座・旅行口座・矯正口座などに分けてお金を管理しています。

つみたてNISAを始めよう

貯金が安定してできるようになってきたら、つみたてNISAを始めてみましょう。

私がもっと早く始めておけばよかったNo.1です。

つみたてNISAとは、少額から長期・積立・分散投資を非課税で行える制度です。

金融庁が推奨している制度であり、投資初心者が始めやすい仕組みになっています。

つみたてNISAの詳細は金融庁ホームページを参照してみてください。

投資はメリットばかりではありません。

元本保証はないので、もちろん損をするリスクもあります。

勉強して理解してから始めるのがおすすめです。

少し仕事に余裕が出てきたら、勉強してつみたてNISAを始めましょう!

私が投資を知るきっかけになったのは、両学長のYouTubeです。

他にも色んなYouTuberの方が発信されています。気軽に学べるのでおすすめです。

両学長は本も出版されています。

投資以外にもお金の基本的なことが網羅した一冊になっています。

この一冊でマネーリテラシーが上がります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/25c8581c.b5b6a179.25c8581d.d7887849/?me_id=1213310&item_id=19998659&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8786%2F9784023318786_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

つみたてNISAをしてもさらにお金に余裕があるよ〜という人は、iDeCoもおすすめです。

こちらも節税対策になります。

過剰な保険は契約しない

社会人になったら、保険に入りな、個人年金いいよなど色々言われます。

独身のうちは、生命保険は不要です。

医療保険は、健康保険でカバーできるので、貯金が一銭もないなどの理由がない限り不要だと思います。

個人年金をするなら、つみたてNISAやiDeCoをしましょう。

詳細の説明は割愛しますが、必要な保険は自動車税と火災保険くらいです。

私はその2つしか入っていません。

社会人になると保険に限らず、色んな勧誘がありますが、よく考えてから加入しましょう。

私も社会人になったときに、医療保険と個人年金に加入してしまいました。

解約しましたが、無駄な出費でした。

知識がないって本当に損します。

自己投資をしてみよう

随分とお金は大事だよと伝えてきましたが、自己投資も同じくらい大事です。

特に20代の自己投資はとても価値があります!

私のおすすめは、

・趣味や遊びを全力で

・旅行

・学び(セミナーや参考書)、仕事とは違うことでも

・医療脱毛

・歯列矯正

歳を重ねて、コロナも経験して感じるのは、したいと思ったときに、できるときにしておくことです。

例えば、海外旅行だと働き始めはまだ貯金がないからもう少し貯まってから行こうと先延ばしにしたとします。今回のコロナのように有無を言わせず行けなくなることもありますし、行ける環境とお金があるのに、一緒に行こうとしていた友達が結婚した、出産したなどで行けなくなることもあります。

先のことは予測できません。将来のために貯蓄することも大切ですが、今を楽しむことも忘れずに。

上手に自己投資をして、人生を豊かにしていきましょう!

旅行や矯正、脱毛について長くなるのでまた記事を書いていこうと思います。

少しでも参考になれば嬉しいです。

読んでいただきありがとうございました!

コメント